固定资产处理会计分录怎么做

2025-06-20

来源:bjmtth

编辑:佚名

固定资产处理在企业财务中是一项重要业务,其会计分录的正确编制至关重要。

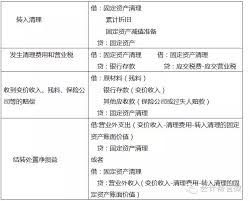

首先,将固定资产转入清理时,会计分录为:借记“固定资产清理”(该科目核算固定资产处置时的净值及相关清理费用等)、“累计折旧”(已计提的折旧额),贷记“固定资产”(固定资产的原值)。例如,企业处置一台原值为10万元,已计提折旧4万元的设备,此时分录为:借:固定资产清理6万,累计折旧4万,贷:固定资产10万。

接着,发生清理费用时,借记“固定资产清理”,贷记“银行存款”等科目。若上述设备清理过程中发生清理费用1000元,分录为:借:固定资产清理1000,贷:银行存款1000。

然后,取得处置收入时,若为出售固定资产取得价款,借记“银行存款”等,贷记“固定资产清理”,同时可能涉及增值税等税费处理。若该设备出售取得价款5万元,分录为:借:银行存款5万,贷:固定资产清理5万。假设该设备适用简易计税,增值税税率为3%,则应缴纳增值税1456.31元(50000÷1.03×3%),分录为:借:固定资产清理1456.31,贷:应交税费——简易计税1456.31。

最后,结转固定资产清理净损益。若为净收益,借记“固定资产清理”,贷记“资产处置损益”等科目;若为净损失,借记“资产处置损益”等,贷记“固定资产清理”。上述例子中,固定资产清理净收益为50000 - 60000 - 1000 + 1456.31 = -9543.69元,分录为:借:资产处置损益9543.69,贷:固定资产清理9543.69。

固定资产处理的会计分录编制要依据实际业务情况准确记录,确保财务数据的真实性和准确性,为企业财务管理提供可靠依据,帮助企业清晰了解固定资产处置对财务状况的影响。

相关下载

小编推荐

更多++