固定资产账务处理方法是什么

在企业财务管理中,固定资产的账务处理至关重要。根据网上热门文章数据,下面为大家详细介绍固定资产账务处理方法。

固定资产的确认与计量

固定资产是指企业为生产商品、提供劳务、出租或经营管理而持有的,使用寿命超过一个会计年度的有形资产。其计量要按照成本进行初始计量,包括购买价款、相关税费、使固定资产达到预定可使用状态前所发生的可归属于该项资产的运输费、装卸费、安装费和专业人员服务费等。

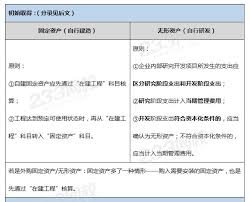

取得固定资产的账务处理

1. 外购固定资产

企业外购固定资产时,按应计入固定资产成本的金额,借记“固定资产”科目,贷记“银行存款”等科目。如果购入需要安装的固定资产,先通过“在建工程”科目核算,安装完毕达到预定可使用状态时再转入“固定资产”科目。

2. 自行建造固定资产

自营方式建造固定资产,通过“在建工程”科目核算,工程完工达到预定可使用状态时,从“在建工程”科目转入“固定资产”科目。出包方式建造固定资产,企业与建造承包商签订建造合同进行的工程建设,按应支付的工程价款等分别通过“在建工程”“预付账款”等科目核算,工程完工交付使用时再转入“固定资产”科目。

固定资产折旧的账务处理

企业应根据与固定资产有关的经济利益的预期实现方式,合理选择折旧方法,如年限平均法、工作量法、双倍余额递减法、年数总和法等。每月计提折旧时,借记“制造费用”“管理费用”等科目,贷记“累计折旧”科目。

固定资产后续支出的账务处理

1. 资本化的后续支出

与固定资产有关的更新改造等后续支出,符合固定资产确认条件的,应当计入固定资产成本,同时将被替换部分的账面价值扣除。先将固定资产的账面价值转入“在建工程”,发生的可资本化的后续支出也计入“在建工程”,达到预定可使用状态时再转入“固定资产”。

2. 费用化的后续支出

与固定资产有关的修理费用等后续支出,不符合固定资产确认条件的,应当根据不同情况分别在发生时计入当期管理费用或销售费用。

正确的固定资产账务处理,能准确反映企业资产状况和经营成果,为企业决策提供有力支持。