行政事业单位收入支出表怎么编制

2025-06-09

来源:bjmtth

编辑:佚名

行政事业单位收入支出表是反映单位在某一会计期间内收入、支出及结转结余情况的报表,对于了解单位财务状况和资金使用效益具有重要意义。

二、编制方法

(一)收入部分

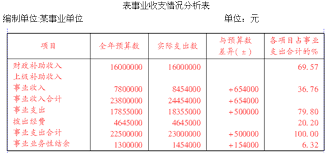

按照收入来源分类,如财政拨款收入、事业收入、上级补助收入等,分别列示各项目金额。需准确归集各类收入,确保数据真实完整。

(二)支出部分

根据支出功能分类和经济分类进行填列。功能分类如教育、社会保障等,经济分类包括工资福利支出、商品和服务支出等。注意区分不同性质支出,准确计入相应项目。

(三)结转结余部分

根据收入与支出的差额计算得出。分为当年结转结余和累计结转结余,反映单位资金的结余状况及变动情况。

三、实例分析

假设某行政单位在[具体会计期间]的相关数据如下:

财政拨款收入 500 万元,事业收入 100 万元,上级补助收入 50 万元。

工资福利支出 300 万元,商品和服务支出 150 万元,对个人和家庭的补助支出 80 万元。

(一)收入计算

收入总计 = 500 + 100 + 50 = 650(万元)

(二)支出计算

支出总计 = 300 + 150 + 80 = 530(万元)

(三)结转结余计算

当年结转结余 = 650 - 530 = 120(万元)

在编制收入支出表时,将各项收入和支出按照规定格式填入相应栏目。财政拨款收入填列 500 万元,事业收入填列 100 万元等;支出各项目也准确填列。最终得出当年结转结余 120 万元,并反映在报表的相应位置。

通过该实例可以看出,准确编制收入支出表关键在于数据的准确归集和计算。各单位应严格按照会计准则和相关规定,认真做好日常财务核算工作,确保收入支出表能够真实、准确地反映单位财务状况,为单位决策和财务管理提供有力依据。

相关文章

相关下载

小编推荐

更多++